商品 | 厄尔尼诺对全球商品期货市场影响(一)

专题:140年最强厄尔尼诺 如何影响大宗商品

厄尔尼诺是赤道中东太平洋海表温度持续正异常,并伴随大气环流调整的海气耦合现象,是ENSO的暖位相。其核心不是某一个海温数值本身,而是海表温度正异常的建立、信风减弱、沃克环流上升支东移、对流中心迁移,以及全球大气遥相关型的系统性调整。

交易研究的主线应从“ENSO背景”推进到“IOD、MJO、PDO/AMO、AO/NAO、北极海冰及西风带/副高配置”,再落到作物主产区的关键生育期、库存和基差结构。只有当气候信号、产区天气、作物窗口和供需结构同时指向同一方向时,才具备可交易性。

我们研究厄尔尼诺对大宗商品市场供需变量关系,一方面是积累全球气象系统与商品价格在长周期中的数据,建立气象经济模型。另一方面是扩宽商品期货研究在特定背景下的研究视角,区分气象扰动、地缘政治、供需变化等不同因素对行情变化的权重影响。

当前更应关注两类机会:一是东南亚棕榈油、印度/东南亚食糖、澳洲小麦及油籽的天气风险溢价;二是美豆、美玉米、美棉在负PDO背景下可能偏离经典厄尔尼诺丰产模板的条件变化。中国期货品种需通过进口成本、内外盘价差和国内主产区天气二次传导。

厄尔尼诺是赤道中东太平洋海表温度持续正异常,并伴随大气环流调整的海气耦合现象,是ENSO的暖位相。其核心不是某一个海温数值本身,而是海表温度正异常的建立、信风减弱、沃克环流上升支东移、对流中心迁移,以及全球大气遥相关型的系统性调整。通常以Niño-3.4海区海表温度距平作为主要监测指标,并结合SOI(南方涛动指数)、信风异常、次表层暖水、OLR(出射长波辐射)和模式预报确认事件是否形成。

厄尔尼诺不是一个可以直接等同于“某品种上涨或下跌”的单因子,而是全球海气系统进入异常暖背景后的大尺度扰动。它通常会增加全球温度背景并扰乱降水分布,但具体落到哪个国家、哪个作物、哪个月份,必须结合其他大尺度气象因子的位相共同判断。

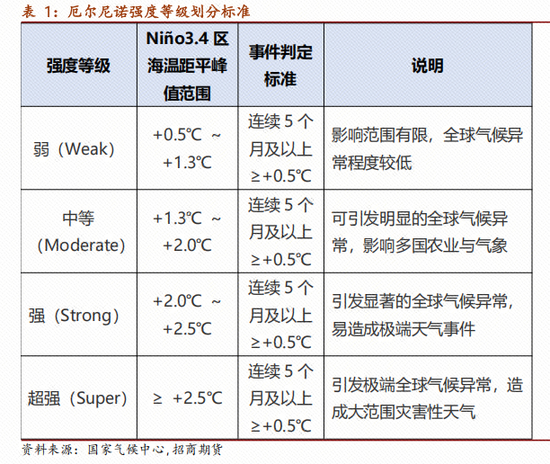

二、厄尔尼诺强度等级标准与事件统计汇总

通常对强度等级划分为四个等级,分别是弱等级、中等等级、强等级和超强等级。具体指标是参考Niño3.4区海温距平峰值范围在不同区间内,事件判定标准需要连续5个月及以上≥+0.5℃,对全球气象异常程度影响和灾害性等级划分有不同说明。

厄尔尼诺会改变全球大气环流轨迹,统计历史以来该事件的强度、时间周期、峰值月份、海温变化等因子变化,有利于建立量化参照模型。对于全球气象系统主要条件要素发生扰动变化时,我们直观认为该气象条件发生变化后的具体表现结果为温度、降水和风系这三大类主要现象。历史记录可推测厄尔尼诺对主要国家GDP、通胀、进口口的影响。在大宗商品市场中,粮食、油脂、棉花、有色金属、水电能源在供需结构变量中需高度绑定上述气象变化。

在历史事件中,厄尔尼诺发生前后年度对大宗商品核心供需结构变化会造成供需根本性改变、显著性分化、区域性调整和间接影响这四大类逆转程度。基于历史经验和当前气象系统中主要变量发展趋势,我们需要对核心影响区域例如东南亚、南美洲为代表地区的主要商品供需情况进行重点跟踪。结合市场资金情绪和关注程度,准确定位相关品种受到厄尔尼诺影响变化,制定市场共识度较高、策略风险较低的交易策略。

热带海气异常首先提供强迫源,随后通过西风带波列(即遥相关机制)将信号向中高纬传播;平流层-对流层耦合、极涡和行星波活动会调制冷空气路径与异常持续时间;PDO、AMO等年代际背景则调节ENSO遥相关的强度和空间落区。这个框架可以解释为什么同样是厄尔尼诺,不同年份对农产品的影响并不完全相同。

通常从实验角度分析,我们统一遵循科学研究流程,从提出假设到设计方案,在实践中控制变量有序开展操作,客观记录数据并分析结果误差,最终得出实验结论。我们研究厄尔尼诺对大宗商品市场供需变量关系,一方面是积累全球气象系统与商品价格在长周期中的数据,建立气象经济模型。另一方面是扩宽商品期货研究在特定背景下的研究视角,区分气象扰动、地缘政治、供需变化等不同因素对行情变化的权重影响。在产业经营端,帮助产业和企业调整种植与投产计划,优化库存与备货节奏,建立核心基本面分析逻辑,管理好套期保值对冲价格风险。

当前应先把“形成预期”和“强度定价”区分开。ENSO偏暖和次表层暖水东扩支持厄尔尼诺形成预期,但峰值强度仍未锁定;IOD如转正会加剧东南亚和澳洲干旱风险;MJO主导2-4周短周期降雨节奏;负PDO提示北美作物带不能简单套用1997年或2015年的经典丰产模板。

回溯分析历史事件中,我们复盘得出在历史经典影响年份中,厄尔尼诺会导致东南亚全境区域出现严重干旱,直接冲击所有热带种植、矿产类资源的供应端年度级别极值变化,这是相关品种全球市场供需逆转的核心原因之一。据相关统计,所有超强厄尔尼诺年份相关商品产量均出现过两位数以上降幅。再观察南美洲、南亚地区发生过的历史事件,我们得出经验总结:每逢该级别事件发生初期或正当时,需要对马来西亚、印度尼西亚、泰国、越南、菲律宾、巴西、阿根廷、智利、秘鲁、澳大利亚、印度、巴基斯坦等国家地理区域内的重点核心商品供需进行高度绑定和密切跟踪。

分品种推导框架如下。表格给出的是研究方向和跟踪重点,不等同于直接交易指令;正式出具交易建议时,还需叠加库存、产量预估、基差、持仓、汇率和政策变量。